Ответ с Прокуратуры на пугания уголовными статьями в письме от банка

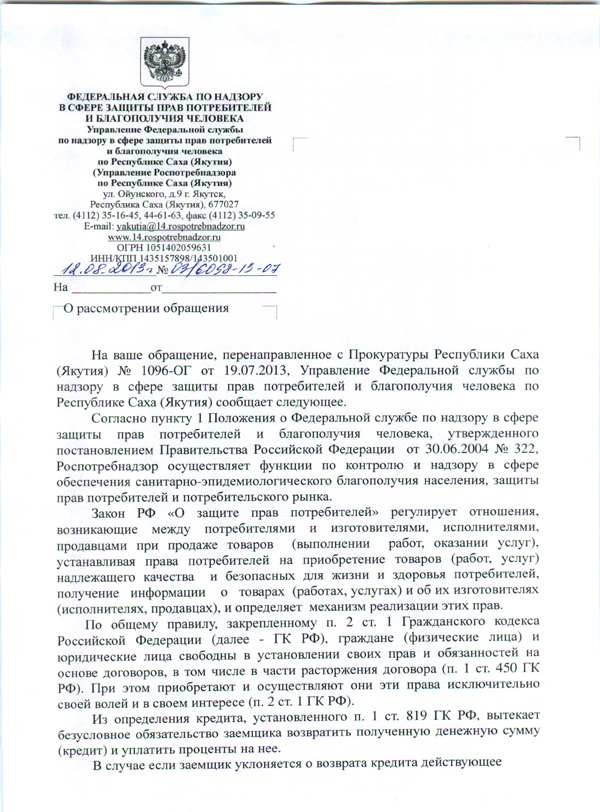

В конце мая 2013 года на сайте была размещена статья "Письмо из банка о задолженности с перспективой уголовной ответственности" в которой вашему вниманию представлены выдержки из письма, где были некоторые не совсем корректные ни то угрозы, ни то перспективы. Не долго думая, было решено отправить эти письма в прокуратуру, через их официальный интернет-сайт. Цель запроса в выяснении правомерности упоминаний таких фраз и ссылок на статьи Уголовного Кодекса России, плюс сама формулировка, которая не двояко указывает на возможные появления проблем с Законом. После долгих мытарств, поскольку сообщение было направлено в Центральную Прокуратуру, а адрес указан региональный, данный запрос дошел до Прокуратуры региона, а оттуда уже перекочевал в Роспотребнадзор. Конечный ответ уместился на две страницы, его скачать можно здесь (стр.1), и здесь (стр.2).

Прокуратура посчитала, что поскольку данные взаимоотношения подпадают под потребительские, то и ответ на это письмо должен подготовить Роспотреб. Отчасти согласен, поскольку кредитные отношения относятся к потребительским. Но интересовал все-таки несколько иной аспект. Насколько законны упоминания работниками банков статей 159 УК РФ "Мошенничество" и 177 УК РФ "Злостное уклонение от погашения кредиторской задолженности вместе с фразами "во избежании проблем", плюс ко всему "примите единственно верное решение, придите и заплатите ВСЕ!!!". То есть всю задолженность. Насколько стало ясно никакого состава ни преступления, ни правонарушения эти документы не содержат, так что привлечь банк к какой-либо ответственности, кроме как попытаться взыскать моральный вред, нет. Нет состава, нет и наказания. Про этику и моральную сторону говорить нет смысла, поскольку речь идет о взыскании задолженности, и у банка, как и у коллекторских агентств, почти все средства хороши. Само собой, никто в письме не напишет о том, что вашу задолженность можно и нужно пересчитать, а также посмотреть в каком порядке она списывалась банком, ведь он нормативно и императивно определен в статье 319 ГК РФ. Никто даже не удосужится вам сказать, что 177 статья УК РФ вообще может быть применена только после вступившего в законную силу решения суда, которое признает вас должником. После чего, вы, ИМЕЯ ДОХОД, не будете платить ничего. И размер этого не платежа обязан превышать 1,5 миллиона рублей. Это обязательный признак данной статьи, нет его - нет и состава. 1,5 миллионые невыплаты очень редкостный случай по потребительским кредитам. Сложно представить, что человеку заняли такие деньги в качестве потребительского кредита.

Возвращаясь к ответу Роспотребнадзора, хочу указать следующие моменты. На первом полном листе содержатся общие нормы ГК РФ, сообразно которым, никто не может быть принужден к заключению Договора, у всех есть свобода выбора. Далее идет ссылка на 819 статью ГК РФ, где заемщик обязуется выплатить взятые в кредит деньги. После же самое интересное. Формулировка, что уголовное законодательство предусматривает такие составы как Мошенничество и Злостное уклонение от погашения кредиторской задолженности, очевидна. Составы преступлений не расписаны и чрезмерно объединены в данном ответе. Далее следует фраза, что необходимо доказать наличие умысла у лица на невозврат кредита уже в момент получения кредита, или что заемщик имеет возможность гасить кредит, но уклоняется. Все это верно, более того, наличие умысла придется доказывать по статье 159 УК РФ "Мошенничество", и умысел этот должен быть уже ДО взятия кредита. Доказать умысел крайне сложно. Кроме того, если человек гасил кредит хоть чуть-чуть, хоть слегка, ХОТЬ СКОЛЬКО-ТО, уже нет умысла, а значит статья 159 УК РФ не подойдет. Касательно статьи 177 УК РФ выше было все изложено. Злостное уклонение может признаваться таковым ни в момент, когда заемщик вышел на просрочку по кредитному договору, и ему стали звонить с коллцентров, службы безопасности банка или отделов по проблемных заемщикам, а только когда он не платит после решения суда. То, что было ДО суда, не имеет никакого значения!!! Да и 1,5 миллионный обязательный признак большинство вряд ли преодолеет.

Возможно ответ не содержит этих объяснений лишь по причине нежелания перегрузить мозг потребителя, потому используется вышеуказанная формулировка, которая убирает напрочь сомнения и прекращает страх и панику, если таковые имели место быть. Заканчивается ответ фразой о том, что Роспотребнадзор не видит в данных тирадах от банка нарушения потребительского законодательства. Оно и логично, ведь речь ни о том, что права потребителя нарушены, а о том какие способы взыскания, начиная с морального давления, используют банки. Неудивительно, что коллекторы идут в этом деле гораздо дальше. Нет ответственности, нет по сути и нарушения чего бы то ни было.

Завершая статью, хочу отметить, что данные письма будут приложены к исковому заявлению. Моральный ущерб помимо этих писем будет взыскиваться в соответствии с Законом "О защите прав потребителей", а потому мы вряд ли узнаем приняты ли эти письма судом как доказательства причинения морального вреда. Если об этом будет сказано отдельно в суде, то не премину написать здесь подробную статью.

{kind=link}

{kind=link}